令和6年度 町民税・県民税の定額減税について

令和6年度 町民税・県民税の定額減税について

制度の概要

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年度町民税・県民税において定額減税を実施することが決定されました。

・所得税の定額減税に関しては、国税庁のホームページ(定額減税特設サイト)をご覧ください。

定額減税の対象者

令和6年度の個人町民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方が対象となります。

※均等割のみが課税されている納税義務者及び非課税の方は対象外となります。

定額減税額の算出方法

次の金額の合計額を、他の税額控除額を控除した後の所得割額から控除します。ただし、合計額が所得割額を超える場合は、所得割額を限度として控除します。

・本人 1万円

・控除対象配偶者または扶養親族(国外居住者を除く) 1人につき1万円

※同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度の町民税・県民税の定額減税における扶養親族等の算定対象になりませんが、令和7年度の町民税・県民税において当該配偶者を有する場合には、1万円が減税されます。

実施方法

定額減税の対象となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税を実施します。

給与特別徴収

令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。定額減税対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

※特別徴収税額の決定通知書は、定額減税の対象か否かにかかわらず、全従業員分について、例年通り5月中旬にお送りします。

普通徴収

定額減税後の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期から減税しきれない場合は、第2期分(令和6年7月分)以降の税額から、順次減税します。

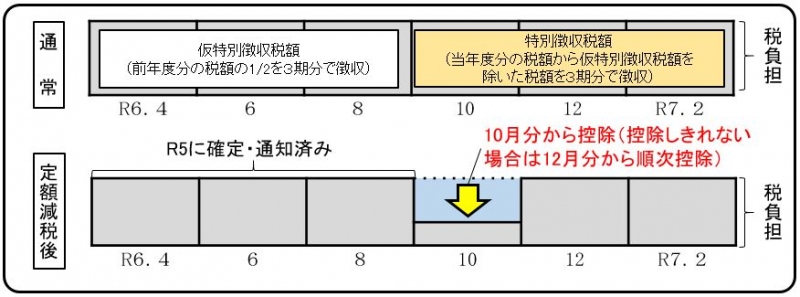

年金特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します。

令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)から第4期分(令和6年9月分)は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から、順次減税します。

※年度途中に徴収方法が変更となる場合(退職等による特別徴収から普通徴収への変更等)、年度途中に新たに課税される場合、税額変更が生じる場合等における減税方法は上記とは異なります。

その他

・減税額については、納税通知書又は特別徴収税額通知書の適用蘭に記載があります。

・定額減税は、住宅ローン控除や寄附金控除など、全ての控除が行われた後の所得割額から減税されます。

・ふるさと納税の限度額を計算する際に用いる所得割額は、定額減税前の所得割額です。

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月分)の算定における所得割額は、定額減税前の所得割額です。

追加情報

この記事には外部リンクが含まれています。

お問い合わせ

甲佐町役場 税務課 課税係

電話番号:096-234-1112

カテゴリ内 他の記事

- 2019年7月3日 相続登記はお済みですか?

- 2024年4月30日 令和6年4月1日から相続登記が義務化されました

- 2024年4月18日 令和5年度町税などの滞納処分状況について

- 2024年4月8日 【5/31期限】軽自動車税種別割の障害者減免申請を受け付けます...

- 2024年3月19日 令和6年度の国民健康保険税の計算方法が変わります